|

|

Revocaciones de NIF anteriores a la Ley 36/2006

by Ramón

Cerdá

|

Lo de las revocaciones de NIF tiene mucha guasa. Por una parte,

ha quedado demostrado que no sirve absolutamente para nada puesto que la

sociedad puede funcionar perfectamente y, de hecho, para rehabilitarlo, lo que

hay que hacer es justificar ante Hacienda que la sociedad ya tiene actividad.

Recordemos que el motivo principal de revocación de un NIF es la inactividad de

una sociedad durante un largo período de tiempo.

Revocaciones de NIF ilegales

Revocaciones de NIF + ilegalidad + procedimiento mal aplicado +

ignorancia = perjuicio para el contribuyente

Aunque no es el tema de este artículo, no puedo dejar de

mencionar que las primeras revocaciones de NIF que realizó Hacienda fueron

completamente ilegales. Yo conseguí algunas sentencias favorables después de

mucha perseverancia, aunque fue una victoria pírrica porque luego Hacienda hizo

de las suyas y cambió la ley a su gusto y conveniencia (es lo que tiene que las

sentencias no sean de su agrado).

Pese a las sentencias favorables y al descaro administrativo de

cambiar la ley a destiempo y caprichosamente, luego se negaron a rehabilitar

algunas de las que quedaron colgadas en tal circunstancia. Sociedades que, de

todos modos, luego he ido vendiendo y los NIF se han rehabilitado cuando el

cliente ha justificado el inicio de actividad. Por cierto, aprovecho para decir que me quedan algunas

que estoy vendiendo por debajo del coste a solo 900 euros, pese a la mucha

antigüedad que tienen.

El caso es que a la hora de rehabilitar el NIF, hay que distinguir

las que lo tienen revocado con anterioridad a la entrada en vigor de la Ley

36/2006 de 29 de noviembre y las que son posteriores. Las posteriores, cuando

se rehabilitan se tienen que publicar en el BOE; las anteriores, que son de las

que tengo yo, no se publican porque en su día tampoco se publicó la revocación.

Disponibilidad inmediata

902 195 024

Ineptitud histórica: Registro/Hacienda

El usuario se encuentra con la ineptitud de siempre en estos

casos. Hay que tener en cuenta que alguna (la mayoría no) de estas sociedades

tienen comunicada la revocación en el registro, con lo cual, no se puede

inscribir cambio alguno hasta que no se rehabilita, lo que tampoco es ningún

inconveniente. Lo curioso es que el Registro se niega a inscribir a pesar de

haber recibido la comunicación de Hacienda de la rehabilitación... porque no se

ha publicado en el BOE. La ignorancia es lo que hace.

Gran parte de culpa la tiene Hacienda por varios motivos:

[box type="warning"]

1.- Esas revocaciones tendrían que haberse rehabilitado de

oficio, pero no se rehabilitaron (cuestión de orgullo mal entendido).

2.- Cuando se solicitó la rehabilitación por primera vez al no

hacerlo de oficio, tendrían que haber sido más humildes y aceptar que no era

correcto que permanecieran con el NIF revocado cuando los acuerdos se tomaron

cuando la ley no los amparaba. Pero humildad no es algo que se enseñe en la

escuela de Hacienda. Allí se aprende a ser de otra manera.

3.- Es absurdo que en el mismísimo ACUERDO DE REHABILITACIÓN

digan textualmente:

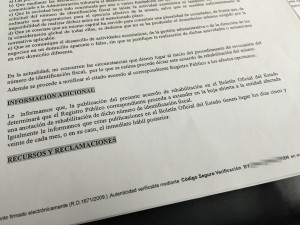

«Le informamos que, la publicación del presente acuerdo de

rehabilitación en el Boletín Oficial del Estado determinará que el Registro Público

correspondiente proceda a extender en la hoja abierta a la entidad afectada una

anotación de rehabilitación de dicho número de identificación fiscal.

Igualmente le informamos que estas publicaciones en el Boletín Oficial del

Estado tienen lugar los días cinco y veinte de cada mes, o en su caso, el

inmediato hábil posterior».

[/box]

RESUMEN: Hacienda rehabilita, no

publica en el BOE porque es anterior a la Ley (o sea, ilegal) y el Registro se

queda esperando la publicación (porque en el fondo tampoco tiene ni idea de

cómo funciona este asunto). Consecuencia: más retrasos, más gastos, más tiempo

perdido... Una vergüenza de país que no lo arregla nadie, mande quien mande

después de las elecciones de hace un par de días.

Ramón Cerdá

|

|